Plata fara autentificare

Acum puteți realiza plata amenzilor si a taxelor datorate bugetului local al Orașului Popești - Leordeni fără a vă autentifica in sistem.

Plati fara autentificarePlată online

Direcţia de Impozite şi Taxe Locale Popeşti - Leordeni vine în ajutorul contribuabililor. Acum îţi poţi plăti taxele online rapid şi sigur.

Plăteşte online Instrucțiuni utilizator nou Ghid de utilizarePrimăria

A datora = a avea obligatia stabilita prin lege sa contribuie prin plata impozitelor si taxelor la cheltuielile publice.

A demola = a darama o constructie sau un element de constructie.

A detine = a avea in stapanire sau in pastrare un bun material; a dispune de un bun, a poseda, a avea.

A dezafecta = a schimba destinatia unui imobil.

A dezmembra = a descompune, a imparti, a desface in mai multe parti; a desfiinta un bun in urma unei astfel de actiuni.

Vezi şi alți termeni fiscali

Primăria

Primăria

Orașul Popești-Leordeni este format din trei foste sate: Popeşti-Conduratu sau Pavlicheni, Popeşti-Români şi Leordeni, fiind aşezat pe mosia "Ciumernicul" a unor boieri zişi "din Popeşti"şi "din Sinteşti". Prima atestare documentară ...

Citeşte mai mult

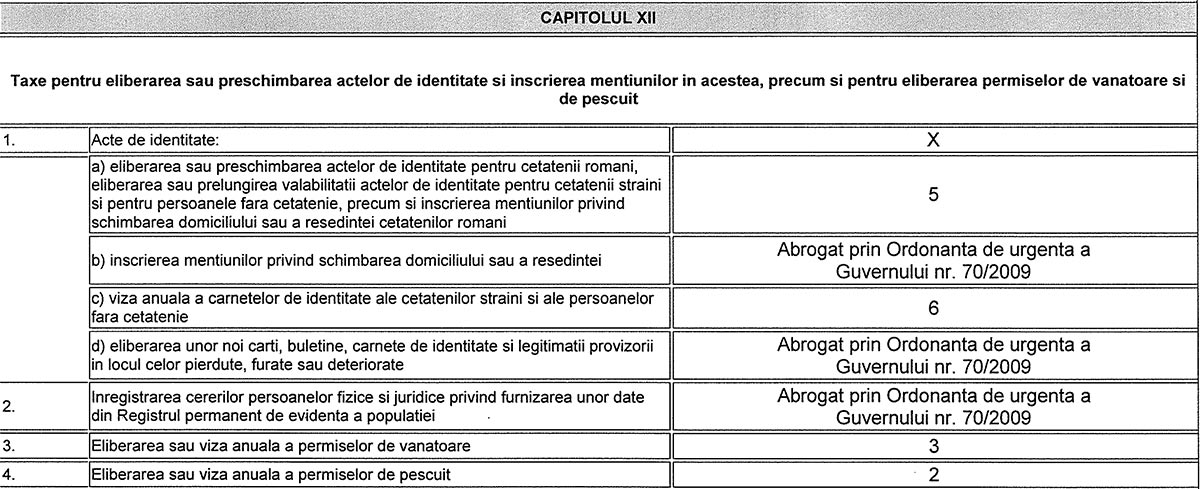

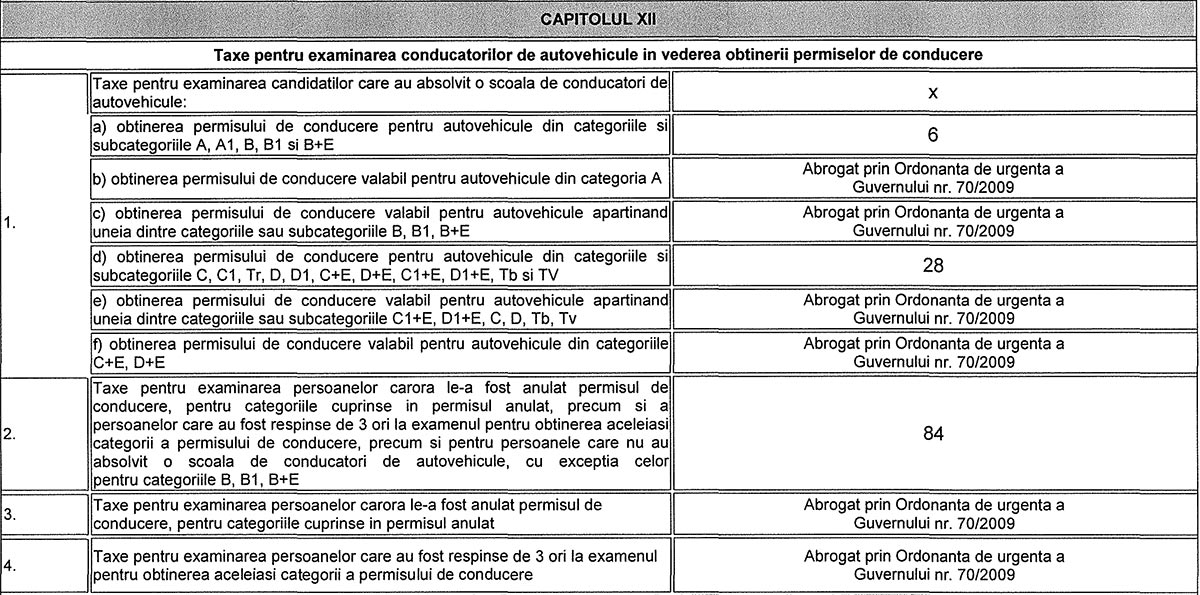

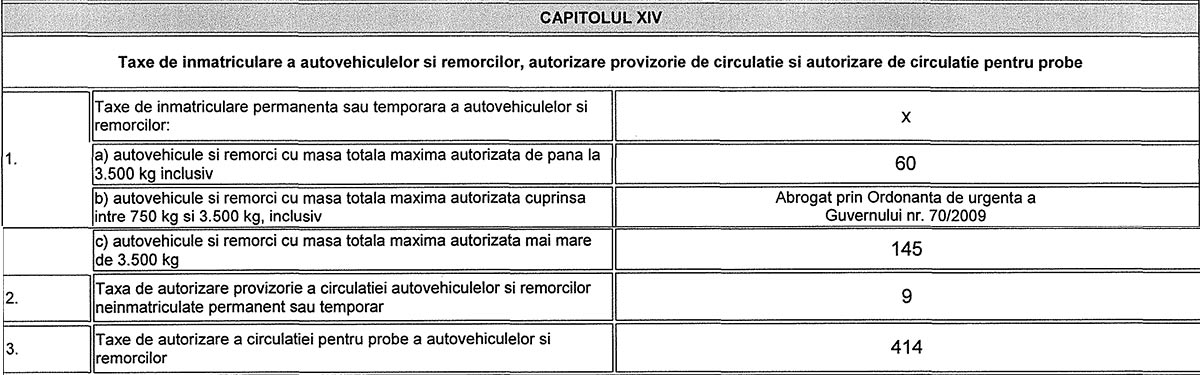

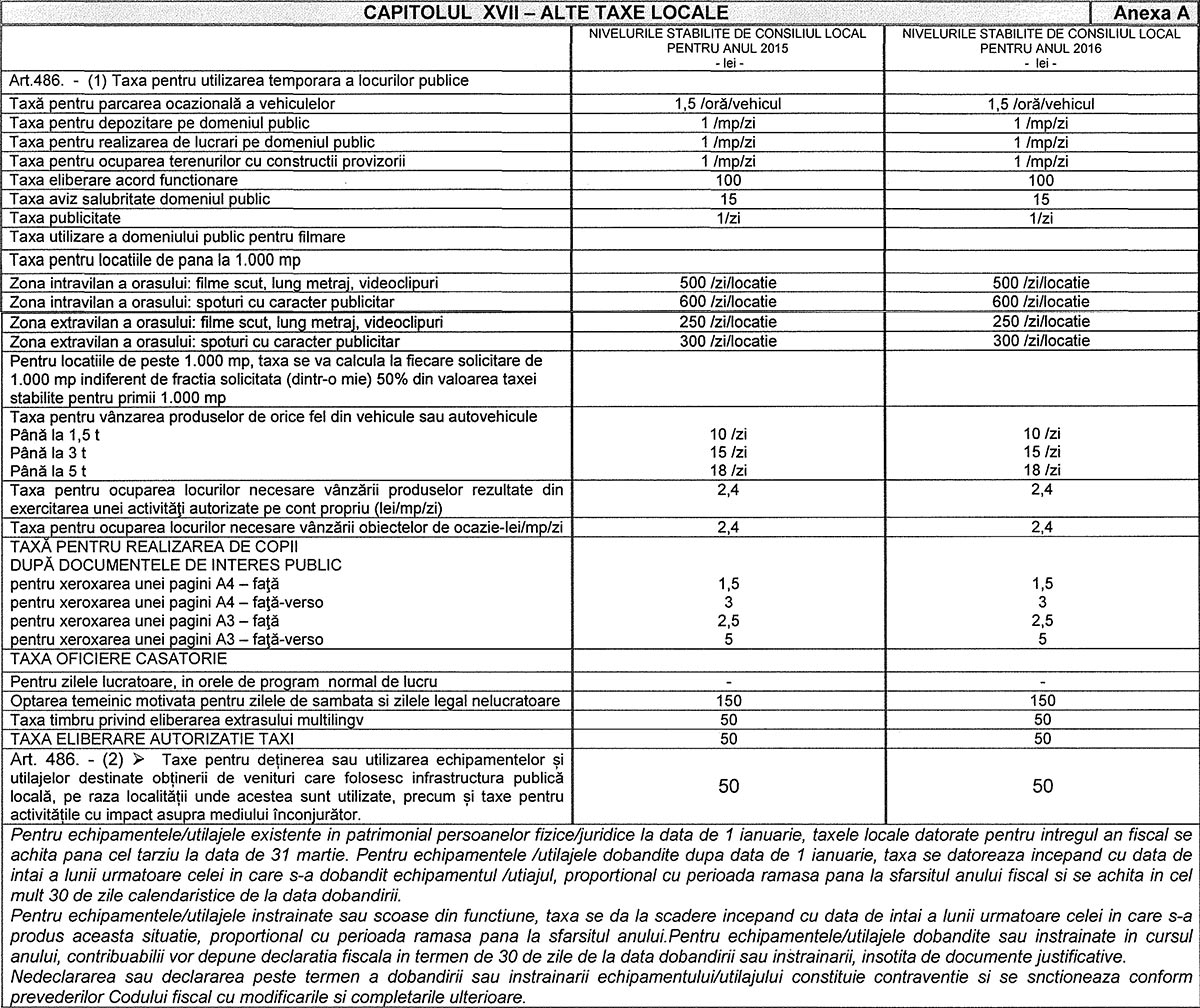

Impozite şi taxe locale

Valorile impozabile, impozitele și taxele locale și alte taxe asimilate acestora, precum și pentru amenzile aplicabile ȋn anul fiscal 2016, ȋn orașul Popești - Leordeni.

Vezi impozite

Infografice impozit pe clădiri

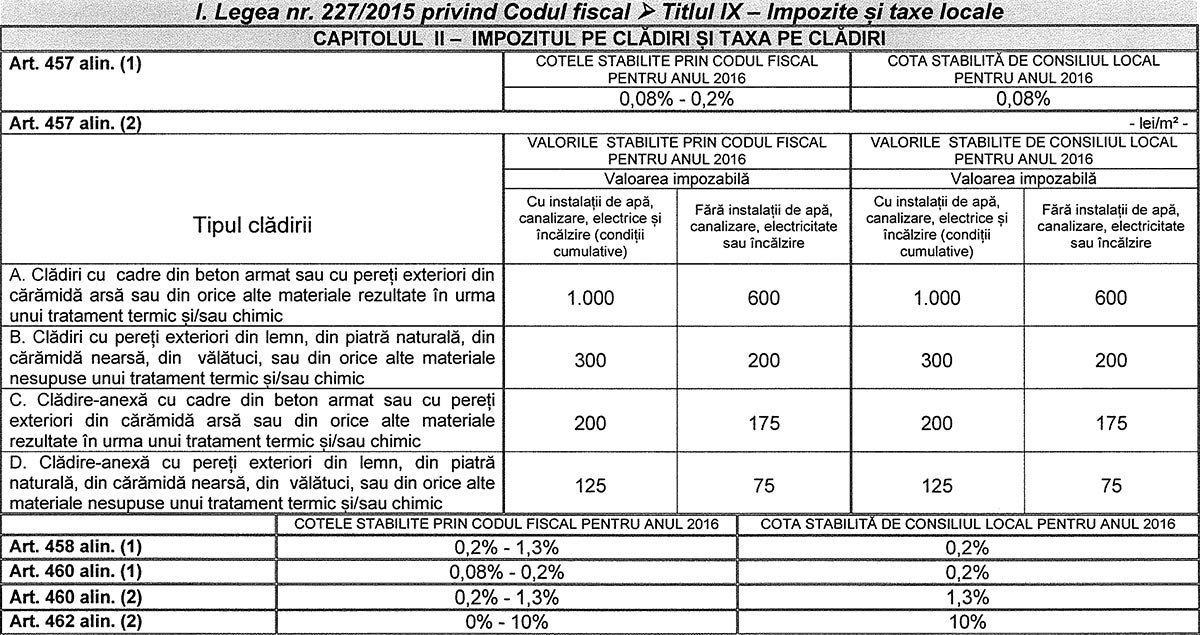

Din 2016, persoanele fizice care au în proprietate clădiri trebuie să plătească impozit pentru ele, ȋn funcţie de destinaţie. Potrivit Codului fiscal avem clădiri rezidenţiale, nerezidenţiale și cu destinaţie mixtă (clădirea folosită parţial în scop nerezidențial şi parţial pentru locuit). Puteti accesa aici doua infografice care ofera informatii esentiale despre impozitul pe cladiri.

Impozit pe clădiri Impozit pe cladiri - ghid simplificat

Întrebări frecvente ale contribuabililior

(1) Persoanele juridice au obligaţia să depună declaraţii privind clădirile pe care le deţin în proprietate la data de 31 decembrie a anului fiscal anterior, destinaţia şi valoarea impozabilă a acestora, până la data de 31 martie.

(2) Persoanele juridice care efectuează operațiuni juridice în cursul unui an, care au ca efect pierderea dreptului de proprietate asupra unei clădiri, au obligaţia de a depune o declaraţie în acest sens la compartimentul de specialitate al autorităţii administraţiei publice locale în termen de 30 de zile, inclusiv, de la data operațiunii.

(3) Persoanele juridice sunt obligate să depună declaraţii chiar dacă beneficiază de reducere sau de scutire la plata impozitului/taxei pe clădiri.

In caz de nerespectare a termenului stabilit de lege, atrage aplicarea unor sancţiuni:

(1) Constituie contravenții următoarele fapte:

a) depunerea peste termen a declaraţiilor prevăzute la art. 3 alin. (2) și alin (3);

b) nedepunerea declaraţiilor prevăzute la art. 3 alin. (2) și alin (3).

(2) Contravenţia prevăzută la alin. (1) lit. a) se sancţionează cu amendă de la 280 lei la 1.116 lei, iar cea de la alin. (1) lit. b) cu amendă de la 1.116 lei la 2.500 lei.

(3) Constatarea contravenţiilor şi aplicarea sancţiunilor se face de către persoane împuternicite din cadrul Directiei de taxe si impozite locale.

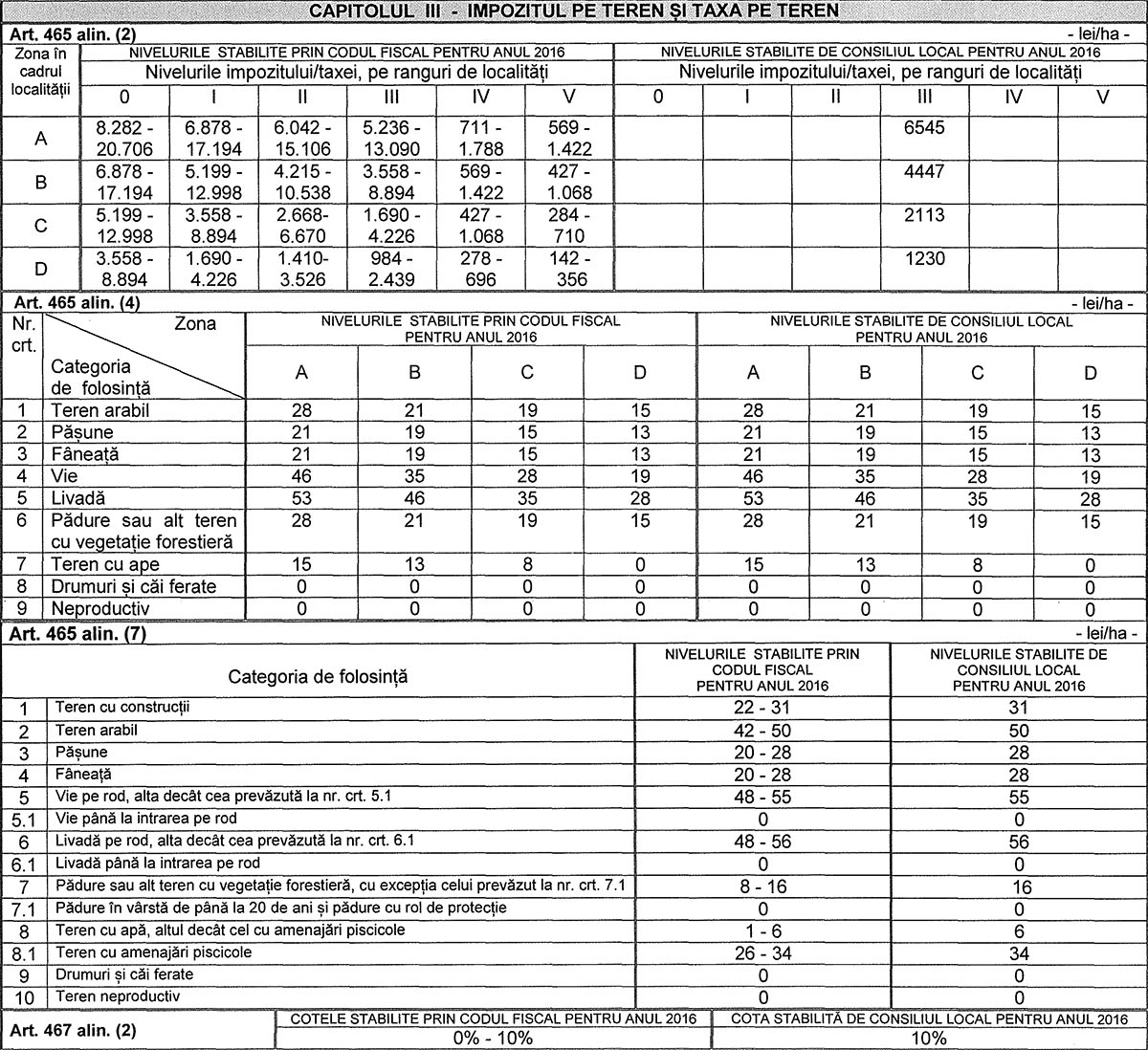

Potrivit legislaţiei în vigoare, impozitul pe teren este datorat, pentru întregul an fiscal, de persoana care are în proprietate terenul la data de 31 decembrie a anului fiscal anterior.

Noul Cod fiscal, ale cărui prevederi au intrat în vigoare la începutul anului 2016, a adus modificări importante în privinţa momentului de la care noul proprietar al unui bun, indiferent că vorbim despre o locuinţă, un teren sau un vehicul, datorează impozitul către bugetul local.

Spre exemplu, o persoană care a cumpărat un teren în luna ianuarie a acestui an va plăti impozitul aferent începând cu 1 ianuarie a anului urmator. Noile reglementări fiscale sunt astfel în avantajul cumpărătorului, cel care va începe să plătească impozitul abia din anul următor celui în care a intrat în posesia terenului. Automat, cei care vând un teren pe parcursul anului în curs vor achita impozitul aferent pentru tot anul in curs, urmând să scape de această obligaţie abia de la anul. Până la finalul anului trecut, în baza legislaţiei anterioare, pentru un teren în cursul anului, noul proprietar datora impozit începând cu data de întâi a lunii următoare celei în care bunul a fost cumpărat.

Atenţie! În cazul dobândirii unui teren pe parcursul anului, noul proprietar are obligaţia de a depune o declaraţie de impunere, alături de documentele justificative, la direcţiile de taxe şi impozite locale, în termen de 30 de zile de la achiziţie.

In caz de nerespectare a termenului stabilit de lege, atrage aplicarea unor sancţiuni:

(1) Constituie contravenţii următoarele fapte:

a) depunerea peste termen a declaraţiilor;

b) nedepunerea declaraţiilor;

(2) Contravenţia prevăzută la alin. (1) lit. a) se sancţionează cu amendă de la 70 lei la 279 lei, iar cea de la alin. (1) lit. b) cu amendă de la 279 lei la 696 lei;

(3) In cazul persoanelor juridice limitele minime si maxime ale amenzilor se majoreaza cu 300%;

(4) Constatarea contravenţiilor şi aplicarea sancţiunilor se face de către persoane împuternicite din cadrul Directiei de taxe si impozite locale.

În cazul în care încadrarea terenului în funcţie de rangul localităţii şi zonă se modifică în cursul unui an, sau în cursul anului intervine un eveniment care conduce la modificarea impozitului pe teren, impozitul se calculează conform noii situaţii începând cu data de 1 ianuarie a anului următor.

Codul fiscal reglementează, la art. 464, şi situaţiile în care anumite categorii de persoane nu datorează impozit pentru terenurile pe care le deţin, după cum urmează:

- terenurile aflate în proprietatea sau coproprietatea veteranilor de război, a văduvelor de război şi a văduvelor nerecăsătorite ale veteranilor de război;

- terenul aferent clădirii de domiciliu, aflat în proprietatea sau coproprietatea persoanelor prevăzute la art. 1 din Decretul-lege nr. 118/1990, respectiv: persoanele care au fost private de libertate, cele care au avut stabilit domiciliu obligatoriu sau cele strămutate într-o altă localitate;

- terenul aferent clădirii de domiciliu, aflat în proprietatea sau coproprietatea persoanelor cu handicap grav sau accentuat şi a persoanelor încadrate în gradul I de invaliditate, respectiv a reprezentanţilor legali ai minorilor cu handicap grav sau accentuat şi ai minorilor încadraţi în gradul I de invaliditate.

De asemenea, potrivit aceluiaşi articol din Codul fiscal, nu se datorează impozit pentru următoarele terenuri, printre altele:

- terenurile aflate în domeniul privat al statului concesionate, închiriate, date în administrare ori în folosinţă, după caz, instituţiilor publice cu finanţare de la bugetul de stat, utilizate pentru activitatea proprie a acestora;

- terenurile aflate în proprietatea publică sau privată a statului sau a unităţilor administrativ-teritoriale;

- terenurile fundaţiilor înființate prin testament, constituite conform legii, cu scopul de a întreţine, dezvolta şi ajuta instituţii de cultură naţională, precum şi de a susţine acţiuni cu caracter umanitar, social şi cultural;

- terenurile aparţinând cultelor religioase recunoscute oficial şi asociaţiilor religioase;

- terenurile utilizate de unităţile şi instituţiile de învăţământ de stat, confesional sau particular, autorizate să funcţioneze provizoriu ori acreditate;

- terenurile unităţilor sanitare publice, cu excepţia suprafeţelor folosite pentru activităţi economice;

- terenurile folosite pentru activităţile de apărare împotriva inundaţiilor, gospodărirea apelor, hidrometeorologie etc.;

- terenurile ocupate de autostrăzi, drumuri europene, drumuri naţionale, drumuri principale administrate de Compania Naţională de Autostrăzi şi Drumuri Naţionale din România - S.A.;

- terenurile Academiei Române și ale fundaţiilor proprii înfiinţate de Academia Română;

- terenurile instituţiilor sau unităţilor care funcţionează sub coordonarea Ministerului Educaţiei și Cercetării Științifice sau a Ministerului Tineretului şi Sportului, cu excepţia celor folosite folosite pentru activităţi economice.

La fel ca până acum, impozitul pe teren se plăteşte în două tranşe egale, până la datele de 31 martie şi 30 septembrie, inclusiv, la direcţiile de specialitate ale primăriilor. Totuşi, contribuabilii care plătesc impozitele pentru întreg anul până la 31 martie beneficiază de o bonificaţie de până la 10%, stabilită prin hotărâre a consiliului local.

De asemenea, în baza prevederilor Codului fiscal, impozitul pe teren, datorat aceluiaşi buget local de către contribuabili, persoane fizice şi juridice, de până la 50 lei inclusiv, se plăteşte integral până la primul termen de plată.

Pentru plata cu anticipaţie a tuturor obligaţiilor către bugetul local până la data de 31 martie, persoanelor juridice li se acordă o bonificaţie de 10% la impozitul pe clădiri.

Se acordă scutire la impozitul/taxă pe clădiri pentru:

(1) Clădirile care, potrivit legii, sunt clasate ca monumente istorice, de arhitectură sau arheologice, muzee ori case memoriale.

(2) Clădiri pentru care s-a instituit un regim de protecţie, altele decât monumentele istorice, amplasate în zone de protecţie ale monumentelor istorice şi în zonele construite protejate.

(3) Clădirile utilizate pentru furnizarea de servicii sociale de către organizaţii neguvernamentale şi întreprinderi sociale ca furnizori de servicii sociale.

(4) Clădirile utilizate de organizaţii nonprofit folosite exclusiv pentru activităţile fără scop lucrativ.

(5) Clădirile restituite potrivit art. 16 din Legea nr. 10/2001 privind regimul juridic al unor imobile preluate în mod abuziv în perioada 6 martie 1945-22 decembrie 1989, republicată, cu modificările şi completările ulterioare, pentru perioada pentru care proprietarul menţine afectaţiunea de interes public.

(6) Clădirile retrocedate potrivit art. 1 alin. (10) din Ordonanţa de urgenţă a Guvernului nr. 94/2000 privind retrocedarea unor bunuri imobile care au aparţinut cultelor religioase din România, republicată, cu modificările şi completările ulterioare, pentru perioada pentru care proprietarul menţine afectaţiunea de interes public.

(7) Clădirile restituite potrivit art. 1 alin. (5) din Ordonanţa de urgenţă a Guvernului nr. 83/1999 privind restituirea unor bunuri imobile care au aparţinut comunităţilor cetăţenilor aparţinând minorităţilor naţionale din România, republicată, pentru perioada pentru care proprietarul menţine afectaţiunea de interes public.

(8) Clădirea nouă cu destinaţie de locuinţă, realizată în condiţiile Legii locuinţei nr. 114/1996, republicată, cu modificările şi completările ulterioare, precum şi clădirea cu destinaţie de locuinţă, realizată pe bază de credite, în conformitate cu Ordonanţa Guvernului nr. 19/1994 privind stimularea investiţiilor pentru realizarea unor lucrări publice şi construcţii de locuinţe, aprobată cu modificări şi completări prin Legea nr. 82/1995, cu modificările şi completările ulterioare. În cazul înstrăinării clădirii, scutirea de impozit nu se aplică noului proprietar al acesteia.

(9) Clădirea folosită ca domiciliu aflate în proprietatea sau coproprietatea persoanelor prevăzute la art. 3 alin. (1) lit. b) şi art. 4 alin. (1) din Legea nr. 341/2004, cu modificările şi completările ulterioare.

(10) Clădirile deţinute de asociaţiile de dezvoltare intercomunitară.

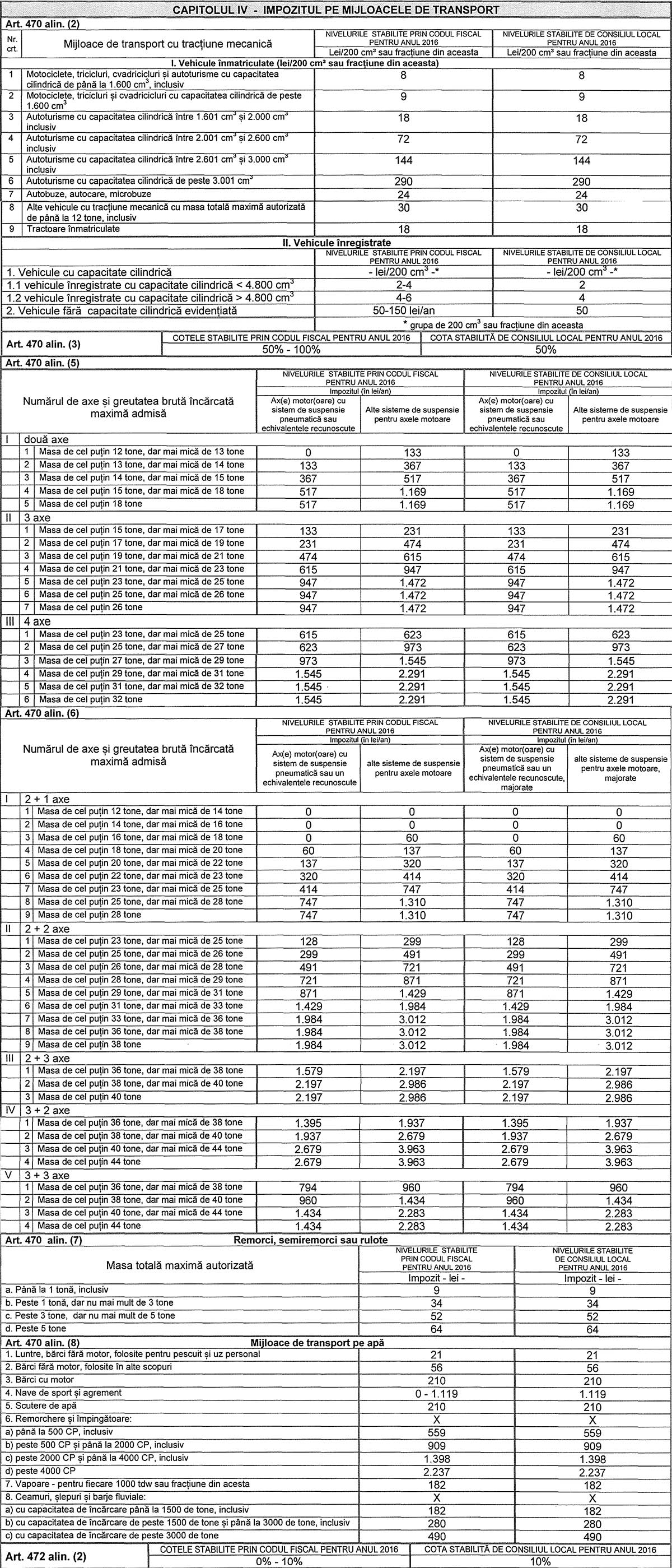

Impozitul pe mijlocul de transport se plăteşte anual, în două rate egale, până la datele de 31 martie şi 30 septembrie inclusiv. Se acordă bonificaţia de 10% la impozitul pe mijloacele de transport pentru plata integrala cu anticipatie a impozitelor pana la data de 31 martie.

Zonare fiscală

Reglementările urbanistice de ȋncadrare pe zone de fiscalitate a teritoriului administrativ al orașului Popești-Leordeni.

Hotararea Consiliului LocalOpinia contribuabilului

Spune-ţi părerea legată de Direcţia de Impozite şi Taxe Locale Popeşti - Leordeni.

Completează chestionarul